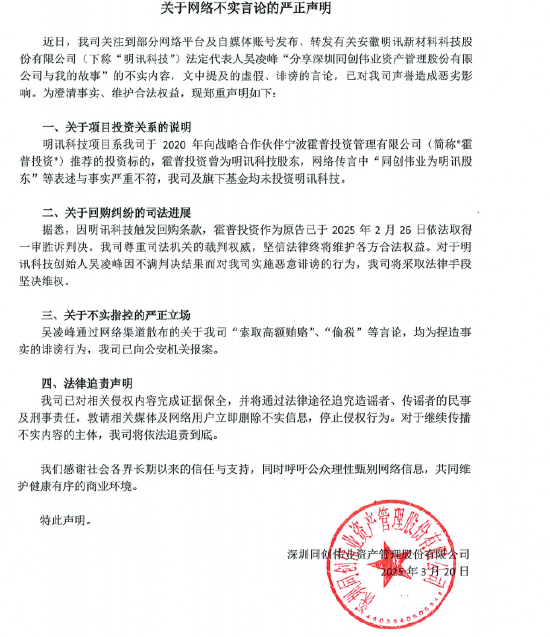

转自:时代周报

3月20日,中国人民银行授权全国银行间同业拆借中心公布,2025年3月贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,两个期限品种LPR报价较上月均维持不变。

截至目前,1年期LPR及5年期以上LPR均已连续5个月按兵不动。在受访人士看来,本次LPR未做调整“符合预期”,目前,无论是企业贷款利率还是个人贷款利率都处于低位。在这种情况下,降低LPR并非当务之急。

招联首席研究员、上海金融与发展实验室副主任董希淼向时代周报记者表示,如果政策利率和存款利率继续降低,银行资金成本持续下行,下一阶段LPR仍有下降的必要和可能,年内LPR第一次下降或在二季度。但对LPR等利率下降的节奏、幅度,市场不可抱有过高的期待。

LPR处于历史低位,下调动力不足

当前LPR利率已处于较低水平,2024年全年,1年期、5年期以上LPR分别下降了35个基点、60个基点,本次LPR维持不变符合市场预期。

根据近期人民银行公布的2月金融统计数据,今年前两月,我国人民币贷款增加6.14万亿元,社会融资规模增量比上年同期多1.32万亿元。贷款利率方面,2月份企业新发放贷款(本外币)加权平均利率约3.3%,比上年同期低约40个基点;个人住房新发放贷款(本外币)加权平均利率约3.1%,比上年同期低约70个基点。贷款利率保持在历史低位水平。

东方金诚首席宏观分析师王青向时代周报记者表示,一方面,作为LPR报价的定价基础,3月以来政策利率,即央行7天期逆回购利率保持稳定,已在很大程度上预示当月LPR报价会保持不变;另一方面,最新数据显示,受各类贷款利率持续下行牵动,2024年四季度商业银行净息差降至1.52%,较上季度下行0.01个百分点,在1.80%的警戒水平之下再创历史新低。另外,受防范资金空转,遏制长债收益率过快下行势头,以及去年12月同业存款监管新规落地等影响,年初以来D和银行同业存单到期收益率上行明显,银行边际资金成本也有上升。种种因素下,这意味着本月报价行下调LPR报价加点的动力不足。

3月20日,美国联邦储备委员会结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在4.25%至4.50%之间,符合市场预期。自2024年9月份开始,美联储连续三次降息,累计降息达100个基点。这也是今年1月以来美联储连续第二次维持利率不变。

“从汇率因素看,特朗普重新上台之后,美国货币政策调整面临压力,美联储传递出放缓降息步伐的明确信号。如果LPR下降速度过快,将可能扩大中美利差,增加人民币汇率波动压力。不过,汇率波动受多方面因素影响,汇率因素并非LPR下降的主要掣肘。”董希淼表示。

二季度或是“择机降准降息”关键窗口

董希淼认为,总体而言,从短期看,LPR再次下降的必要性和可能性并不大。LPR保持相对稳定,有助于银行将净息差维持在合理水平,增强银行体系稳健性和服务实体经济持续性;有助于减少资金空转和套利,提高资金使用效率;有助于减轻中美利差压力,促进人民币汇率保持基本稳定。

在今年全国“两会”经济主题记者会上,人民银行行长潘功胜强调,今年实施好适度宽松的货币政策,要平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡、支持实体经济与保持银行体系自身健康性的关系,并将根据国内外经济金融形势和金融市场运行情况,择机降准降息。

潘功胜明确提出,目前金融机构存款准备金率平均为6.6%,还有下行空间。另外,中央银行向商业银行提供的结构性货币政策工具资金利率也有下行空间。

王青表示,今年政府工作报告重申“适时降准降息”,意味着今年下调政策利率还是大方向,关键是落地时点。综合当前房地产市场、外部经贸环境变化,以及整体物价走势,判断二季度降息窗口有可能打开,届时会引导LPR报价跟进下调。另外,不排除今年通过较大幅度引导5年期以上LPR报价单独下行等方式,继续对居民房贷实施较大力度定向降息的可能。这是2025年持续用力促进房地产市场止跌回稳的关键一招。

董希淼表示,从货币政策看,相比降低LPR,下一阶段实施降准的可能性和必要性更大。“降准除了向市场释放长期流动性之外,还将降低金融机构资金成本,推动金融机构保持息差基本稳定,同样有助于促进社会综合融资成本继续下降。预计一季度央行将可能实施全面降准,下一步存款准备金制度5%‘隐性下限’将可能打破,存款准备金工具的政策调控功能将得到更充分发挥。”

发表评论