北京时间20日凌晨,美股周三尾盘涨幅扩大,道指上涨450点。美联储维持利率不变,宣布从4月开始放缓资产负债表缩减的速度,预测通胀上行,并下调美国经济增速预期。美联储主席鲍威尔首次提到关税,并承认特朗普政策影响到经济。

道指涨454.86点,涨幅为1.09%,报42036.17点;纳指涨329.85点,涨幅为1.88%,报17833.97点;标普500指数涨77.89点,涨幅为1.39%,报5692.55点。

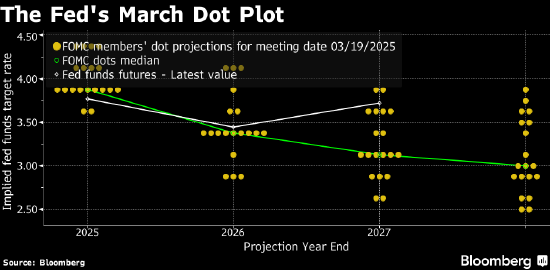

美联储在结束了为期两天的货币政策会议后,于美东时间周三下午2点宣布维持4.25%至4.5%的利率区间不变,并宣布从4月开始放缓资产负债表缩减的速度。

美联储还发布了联邦公开市场委员会(FOMC)声明。

声明称:近期指标表明,经济活动持续稳健扩张。近几个月,失业率稳定在低位,劳动力市场状况保持稳健,通胀仍处于略高水平。

委员会致力于实现充分就业,并在长期内将通胀率维持在2%。当前经济前景的不确定性上升,委员会密切关注其双重使命(就业与通胀)面临的双向风险。

为实现目标,委员会决定将联邦基金利率目标区间维持在4.25%至4.5%。在评估对联邦基金利率目标区间进一步调整的幅度与时机时,委员会将审慎分析新数据、动态变化的经济前景及风险平衡。委员会将继续减持美国国债、机构债券和机构抵押贷款支持证券。自4月起,委员会将放缓证券持有量减持速度,把美国国债月度赎回上限从250亿美元降至50亿美元,机构债券和机构抵押贷款支持证券的月度赎回上限则维持在350亿美元。委员会坚定支持充分就业,并推动通胀回归2%目标。

评估货币政策立场时,委员会将持续监测新信息对经济前景的影响。若出现阻碍目标实现的风险,委员会将适时调整货币政策。评估将综合劳动力市场状况、通胀压力与预期,以及金融和国际动态等多维度信息。

投票情况:对此次货币政策行动投赞成票的包括主席杰罗姆-鲍威尔、副主席约翰-等11人。克里斯托弗-沃勒投反对票,他支持维持联邦基金利率目标区间不变,但倾向于延续当前证券持有量减持速度。

在随后举行的新闻发布会上,美联储主席鲍威尔首次提到关税,并承认特朗普政策影响到经济。

鲍威尔在发布会上首次提及“关税”问题,在被问及对通胀预测的修正,以及关税对通胀预测的影响有多大时,他表示,很难分析有多少通胀是由关税政策推动的,但他们会努力弄清楚:“很明显,其中很大一部分来自关税。”

此外,鲍威尔指出,特朗普新政府推出的政策将影响到经济,但他将谨慎地避免对这种影响作出过于明确的判断。分析师指出,这可能是他的一种尝试,他表示自己将密切关注月度数据,以此来回避外界对这一切将如何发展的预期问题。

投资者刚刚经历了一个艰难的周二。在连续两个交易日上涨后,周二美股再度回归全面抛售。

当天道指收跌0.6%。纳指下跌1.7%,科技宠儿、Palantir和英伟达的股价均下跌。标普500指数下跌超过1%,较2月份的创纪录收盘点位下跌8.6%。

最近几周,主要股指经历了过山车般的波动,疲软的经济数据和特朗普总统关税政策的不确定性令美股陷入困境。标普500指数上周正式进入回调区域,而指数继续深陷回调区域——意味着其较近期高点下跌超过10%。

和花旗分析师也在近日发表研报称,预计美股已经触底。不过,在德银看来,美股的抛售还没有结束,标普500指数可能还会再跌。

德银首席策略师Binky Chadha表示:“我们认为美股的抛售还将继续。由于贸易政策的不确定性可能继续造成压力,至少在4月2日之前,我们预计仓位将继续出清。”

Chadha认为,无论是市场对美国经济放缓的担忧、还是对特朗普关税相关的不确定性不断升温的担忧,不太可能在未来几周(甚至几个月)内得到缓解,这些担忧将在短期内继续打压美股。他补充称,要拯救当前的美股,关键只在于一个人——特朗普。

更多基金经理担心美国滞胀风险

美联储会议召开之际,交易员对美国经济前景及其对市场的影响感到不安。

市场最担忧的是滞胀风险——经济增长停滞、通胀顽固与失业率攀升的三重困境。

美银最新全球基金经理调查显示,71%的受访者预计美国将出现滞胀,这一比例创2023年11月以来新高。3月消费者信心指数亦因物价压力回落。

美银调查还显示,担心“贸易战引发美国经济衰退”的受访者比例从2月的41%跃升至55%,成为头号风险。而之前排名第一的“通胀导致美联储加息”下降了近一半至19%。担心“新的地缘政治冲突”的比例降至仅4%,“AI泡沫”降至2%。此外还出现了一个新条目——“DOGE引发美国衰退”,对此表示担忧的受访者比例为13%。

Wilmington Trust债券投资经理Wil Stith指出:“本次会议的核心议题将围绕不确定性展开,鲍威尔或反复强调这一主题。”

Stith指出,政策不确定性正抑制企业投资与招聘,推高经济衰退概率,债券市场收益率下行已反映这种预期。

Wilmington Trust首席经济学家Luke Tilley则认为,尽管本周会议将维持两次降息预测,但实际可能从5月开始实施四次降息。他主张关税对经济增长的抑制作用将超越通胀效应:“今年更大的风险来自增长担忧而非通胀恐慌。”

美银CEO布莱恩·莫伊尼罕(Brian Moynihan)周三表示,消费者仍在继续支出,尽管今年经济增长可能会放缓,但仍将保持稳健,美联储应该维持利率不变。

他称,尽管调查显示对通胀的担忧加剧导致美国消费者信心降至近三年来的低点,但支出数据表明消费者仍在花钱,只是对象从商品转向了服务。

他预测今年美国的国内生产总值(GDP)增长率将从近年接近3%的趋势放缓至接近2%。部分放缓将来自特朗普总统的关税政策,短期内关税将使经济增长减少约0.4个百分点。

焦点个股

英伟达 特斯拉 Meta Platforms

3月19日,麦格纳正式官宣与英伟成深度战略合作。双方将协作把英伟达的NVIDIA DRIVE AGX平台深度融入麦格纳下一代先进技术解决方案体系中。作为该计划的一部分,麦格纳将使用英伟达Drive-OS进行开发、集成、验证和生产工作流程。

特斯拉获准在加州开展载客服务。

另据媒体18日报道,由于特斯拉股价连续下跌,该公司的几名董事会成员和高管最近几周一共抛售了总价值超1亿美元的特斯拉股票。该报道指出,最近的出售正值动荡时期,特斯拉股价因为其首席执行官马斯克作为新的“政府效率部”(DOGE)负责人正在推行的备受争议的联邦政府支出削减计划,而蒙受损失。

在GTC 2025大会上,微软与英伟达宣布了一系列AI领域的合作计划,进一步强化了双方的全栈协作。其中,英伟达最新的Blackwell平台与微软Azure AI服务基础设施深度集成,优化了生成型AI模型的部署效率。同时,NVIDIA NIM微服务被整合到Azure AI Foundry中,支持多种基础模型,显著提升了AI应用在医疗和汽车等行业的应用效果。

、贝莱德旗下全球基础设施合作伙伴(GIP)、微软与阿联酋科技投资公司MGX周三发布声明称,英伟达与xAI将加入全球人工智能基础设施投资合作伙伴关系(现名为人工智能基础设施合作伙伴关系AIP),推动对数据中心和基础设施投资。

仍维持对苹果的“买入”评级,12个月目标价为294美元。这一目标价较苹果3月18日收盘价212.69美元有约38%的上涨空间。

高盛认为,市场对苹果产品收入增长放缓的担忧掩盖了苹果生态系统的强大实力以及相关收入的持续性和可见性。苹果的活跃设备基数不断扩大、服务业务的长期增长趋势和创新产品带来的增量需求应该足以抵消产品收入的周期性逆风(比如iPhone需求受换机周期拉长影响,以及PC/平板市场需求减弱)。

媒体周二报道称,谷歌即将推出的Pixel 10系列旗舰手机将搭载全新的Tensor G5芯片。这款芯片在诸多方面展现出重大变革,尤其是在代工合作与架构设计上,凸显了谷歌在芯片领域的全新战略布局。

近日,AMD在北京举办了AMD AI PC创新峰会,AMD董事会主席及CEO苏姿丰出席了会议,并对AMD在大中华区市场的发展坐下了承诺。AMD再次强调了与合作伙伴一起推动中国AI PC生态系统发展,预计中国AI应用创新联盟合作伙伴将在年底超过170家。

由于自动驾驶系统问题,亚马逊旗下自动驾驶部门Zoox召回了258辆汽车。Zoox称,在某些驾驶场景下,比如当骑摩托车的人快速靠近车辆后部或骑自行车的人进入附近的人行横道时,车辆可能会意外刹车。

根据美国国家公路交通安全管理局(NHTSA)发布的一份报告,受此次召回影响的是安装了去年11月5日之前发布的ADS软件的车辆。Zoox已免费更新了ADS软件,所有受影响的无人驾驶车辆都在2024年11月7日之前进行了修复。

受到关注。该股此前连续五个交易日上涨,累涨超30%。

公司关闭外包交易部门。

丰田计划在英国生产电池车型并保留欧洲工厂。

2月内地ARVR游戏市场收入同比增12.3%。

瑞银上调巴巴目标价。

小鹏汽车第四财季业绩超预期,获多家大行看好。

第三品牌Firefly萤火虫首车上市定档。

量子计算概念股普遍上扬。

发表评论