来源:中国报道

IPO在即,轻松健康集团合作方却曝出13亿元虚开发票案。

近日,国内知名互联网健康平台轻松健康集团向港交所递交上市申请。然而,就在这关键时刻,轻松健康集团面临多重挑战:业务结构急剧转变、对大客户依赖度高、毛利率显著下滑,以及其重要战略合作伙伴齐鲁制药卷入重大虚开发票案件。

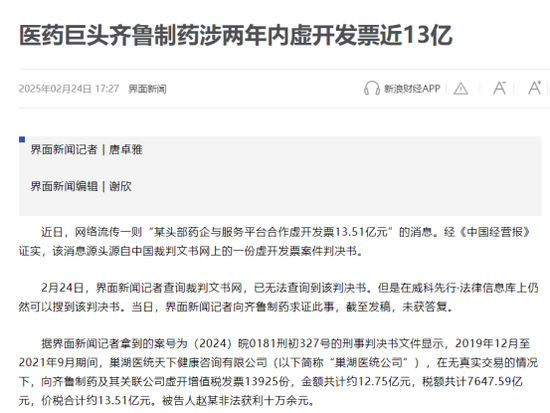

据相关报道,齐鲁制药在与其关联公司在无真实交易的情况下,从巢湖医统天下健康咨询有限公司获取虚开的增值税发票13925份,金额达12.75亿元,价税合计约13.51亿元。

上述这些因素不仅引发了投资者对其业务可持续性的担忧,也使人质疑其IPO的紧迫性与合理性。

业务转型后的风险:大客户依赖度过高

招股书显示,轻松健康集团的业务结构发生了重大转变。其健康服务收入占比从2022年的15.2%大幅提升至2024年前三季度的61.8%,成为公司收入的主要来源。2024年前三季度,健康服务业务收入达3.98亿元,已超过2023年全年水平。

然而,深入分析其客户结构,轻松健康集团健康服务业务存在严重的客户集中风险。财报显示,2024年前三季度,仅两家健康和医药公司就为轻松贡献了超过2.3亿元收入,占总收入的36%。

一位要求匿名的证券分析师指出:“对大客户的高度依赖,使轻松健康集团的业绩稳定性大打折扣。一旦这些大客户因市场变化或自身经营问题减少合作,轻松健康集团将面临收入断崖式下滑的风险。”

值得注意的是,轻松健康集团在招股书中并未详细披露针对大客户依赖的风险控制措施,也未提出有效的客户多元化战略。这种对大客户的依赖关系,可能导致轻松健康集团在商业谈判和定价中处于弱势地位,从而影响其长期盈利能力。

毛利率大幅下滑:盈利模式面临挑战

除客户结构问题外,轻松健康集团的盈利能力也呈现明显下滑趋势。数据显示,2022年轻松健康集团的健康服务业务毛利率高达96.9%,但到2024年前九个月,这一数字已降至20.3%,下滑幅度接近80个百分点。

造成毛利率大幅下滑的主要原因是外购服务成本激增。随着业务模式转变,轻松健康集团越来越依赖外部供应商提供各类医疗健康服务,大幅提高了其经营成本。2024年前九个月,公司健康服务毛利润为8060万元,相比2022年出现了显著下降。

业内人士认为,轻松健康集团的业务模式转型面临盈利难题:一方面需要快速扩大规模以证明其商业价值,另一方面却不得不承受毛利率下滑带来的盈利压力。如何在规模与盈利之间取得平衡,将是其IPO后面临的关键挑战。

更令市场担忧的是,轻松健康集团的招股书中未提出明确的毛利率改善计划。如果毛利率持续维持在低水平,即使收入规模扩大,公司也难以实现可观的净利润,进而影响股东回报。

战略伙伴涉税务风波:齐鲁制药爆发虚开发票案

在IPO关键时刻,轻松健康集团的战略合作伙伴齐鲁制药卷入重大税务风波,为其上市增添了不确定性。

据相关报道,齐鲁制药在2019年12月至2021年9月期间,与其关联公司在无真实交易的情况下,从巢湖医统天下健康咨询有限公司获取虚开的增值税发票13925份,金额达12.75亿元,价税合计约13.51亿元。

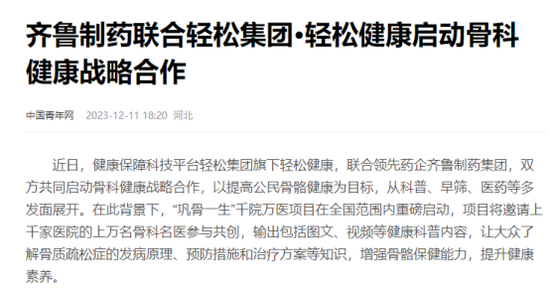

公开资料显示,轻松健康集团于2023年12月与齐鲁制药集团启动了骨科健康战略合作,合作内容涵盖科普、早筛、医药等多个方面。齐鲁制药作为工业企业10强,拥有300余种上市产品,是轻松健康集团重要的战略合作伙伴。

然而,齐鲁制药近年来屡屡曝出合规问题。除了此次虚开发票事件外,其旗下子公司也曾因偷税被罚。2024年1月8日,国家税务总局洛阳市税务局第二稽查局发布的行政处罚决定显示,齐鲁制药全资子公司河南齐和医药在多种方面存在偷税行为,并被认定存在发票违法行为,涉案金额达2289.73万元。

医药业内人士指出:“虚开发票是医药行业的常见问题,一些药企为追求利润最大化,通过虚开发票制造‘两套价格’,对外公开一个价格,实际交易却以更低价格进行,再通过虚开发票‘洗白’并‘提现’差价。”

值得注意的是,轻松健康集团在招股书中并未详细披露与齐鲁制药合作的具体收入贡献,也未说明对合作伙伴的合规审查机制。这一战略合作伙伴卷入丑闻,不仅可能影响双方合作项目的推进,也会对轻松健康集团的品牌形象和合规风险控制能力产生潜在影响。

除上述问题外,轻松健康集团还面临用户规模和活跃度下降的挑战。招股书显示,过去两年,其活跃用户减少了约2000万,反映出平台吸引力下降和用户留存困难。

在国内健康医疗服务平台高度竞争的市场环境中,阿里健康、平安好医生、微医等巨头已形成一定的市场格局。轻松健康集团作为后来者,面临的竞争压力可想而知。如何在激烈的竞争中确立自身独特优势,将是其IPO后能否成功的关键因素之一。

就相关问题,记者尝试联系轻松健康集团,但截至发稿前,未收到正式回应。

发表评论